2月1日,中国石化和中国社科院在北京联合发布《石油蓝皮书:中国石油产业发展报告(2018)》;《石油蓝皮书》指出,全球炼油业投入稳增长,格局正改变。全球石化业驶入快车道,景气度回升。本文根据《石油蓝皮书》相关内容推出盘点,总结全球炼油化工行业的十大趋势。

01.全球炼油能力增长;格局发生重要调整

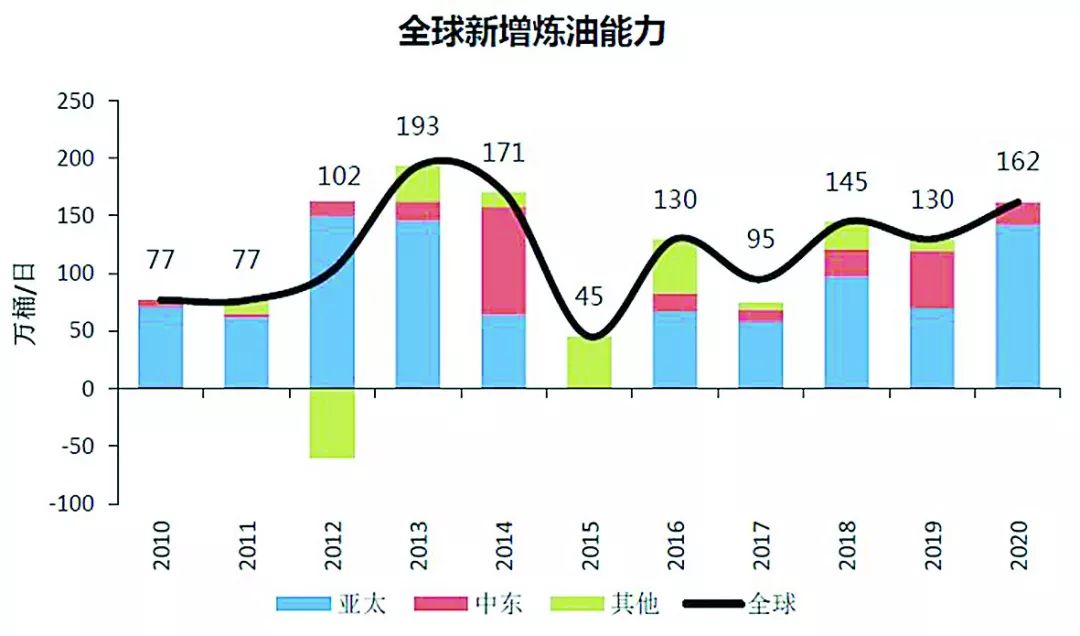

2007~2017年全球炼油能力由9078万桶/日增至1.02亿桶/日,年均增长1.2%,新增炼能主要来自中国、印度、美国、伊朗等地。2017年亚太炼能占全球份额为36%,比2007年提高5个百分点。美国页岩油气革命给炼油业注入生机,其能力增长缓解了北美炼能下降态势。独联体国家和非洲炼能停滞不前,欧洲和中南美甚至出现萎缩。

02.炼油加工收益良好;大型公司增加投入

近3年来,国际原油价格下跌使炼油业低迷的状况有所好转,炼厂运行情况及炼油毛利得到持续改善。

2017年美湾的炼油毛利率接近25%,鹿特丹和新加坡的炼油毛利率为12%~14%。

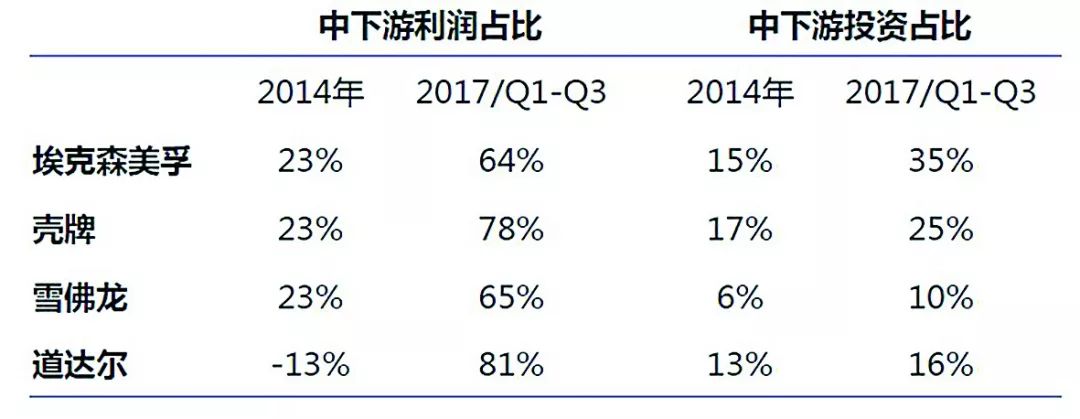

2017年上半年国际大石油公司炼化业务占公司利润总额的比重高达60%以上,炼化投资比重持续上升。

03.炼油大型化、炼化一体化趋势明显

传统和新的炼化基地:美国墨西哥湾、日本东京湾、韩国蔚山和丽川、沙特朱拜勒、比利时安特卫普、新加坡裕廊、中国七大基地等。全球炼厂平均规模由548万吨/年提高到737万吨/年,北美、非洲炼厂资产优化重组,美国马拉松石油整合加尔维斯顿湾和得克萨斯城炼油厂,能力达2930万吨/年;美国Andeavor公司开展并购活动,现拥有10家炼油厂,能力超过5500万吨/年;尼日利亚对4家炼厂升级改造,阿尔及利亚与中国石油合作对索纳塔克SPA炼厂进行改造。

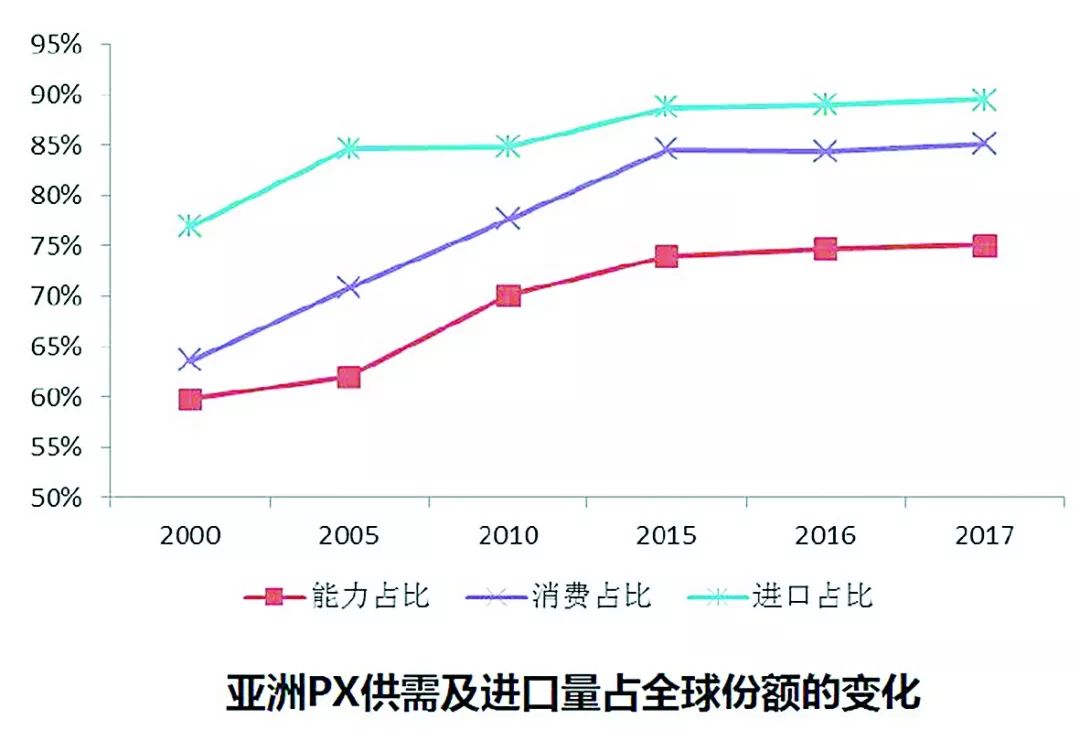

04.未来新增炼能主要来自苏伊士以东地区

2017年亚太和中东地区炼油能力分别为16.3亿吨/年和4.6亿吨/年,到2020年累计新增炼油能力约1.3亿吨/年和3000万吨/年。增量主要来自中国大陆、中东、印度、马来西亚和文莱等国家和地区。形成新的成品油出口地,包括美国、中东、印度等。传统出口地集中于日本、韩国、新加坡、中国台湾等经济体。

05.中国炼油业需求回暖;供应主体多元格局形成

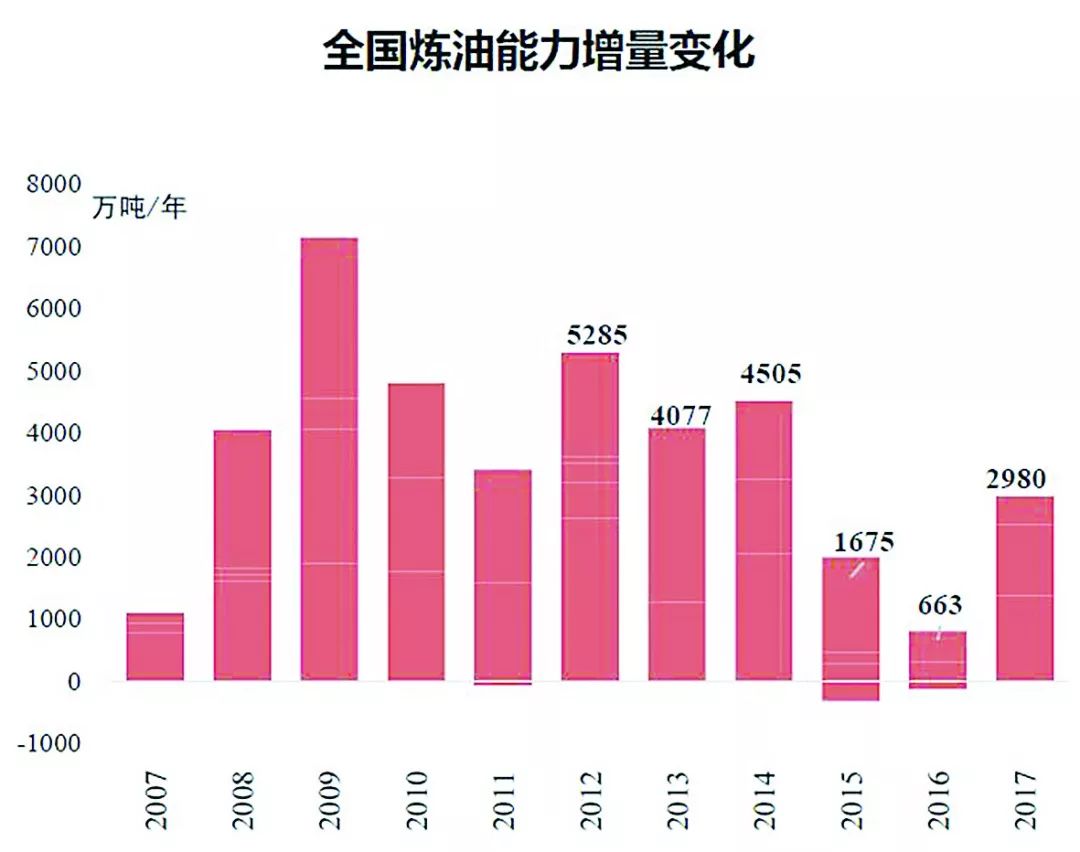

石油需求回暖,行业政策开放,推动炼油产业发展;多元供应格局明显,地方炼厂资源增长,产能分布区域分化;成品油持续过剩,环保压力增大,炼油业面临诸多挑战。随着产能持续过剩,成品油出口压力不断增加。2017年,我国成品油出口达4087万吨,2020年预计成品油过剩超5500万吨,2018~2020年炼能大量投产或带来市场风险。

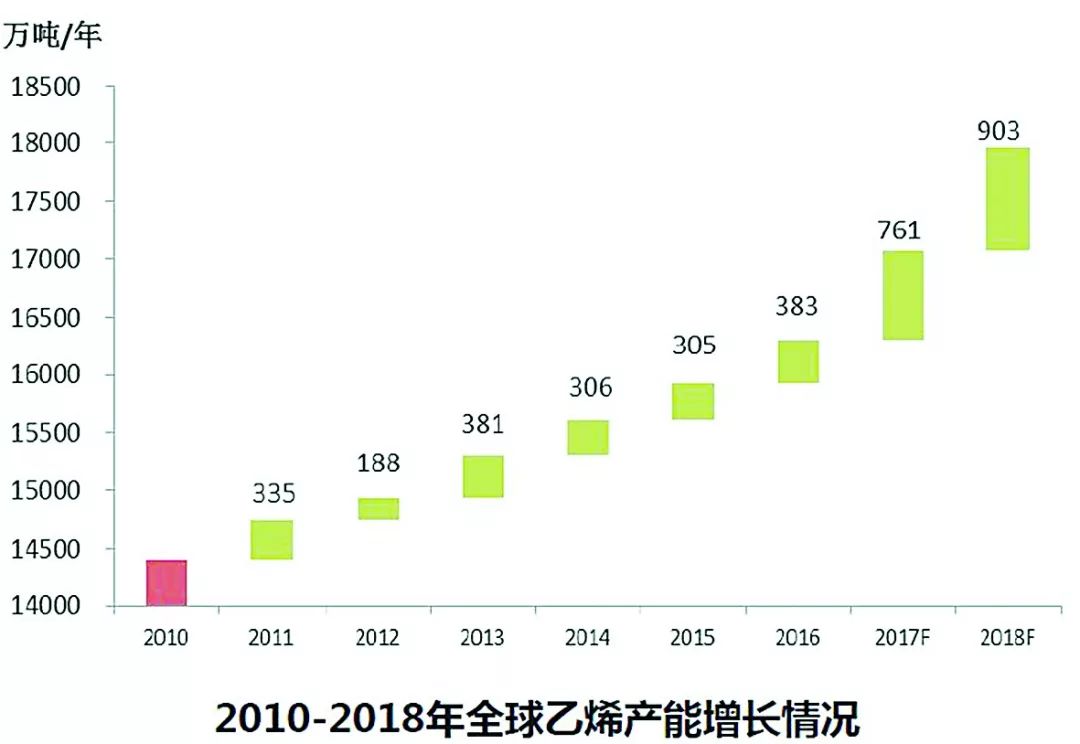

06.全球石化业发展驶入快车道;乙烯需求年均增长4.2%

近3年,乙烯需求年均增长4.2%(前5年不足3%),2017年产能增加761万吨/年,几乎比前几年高出1倍。各地区芳烃工业发展不平衡,中国的纺织行业率先复苏,带动合成纤维原料及芳烃需求快速增长。

07.石化行业景气度回升;2018年赢利可期

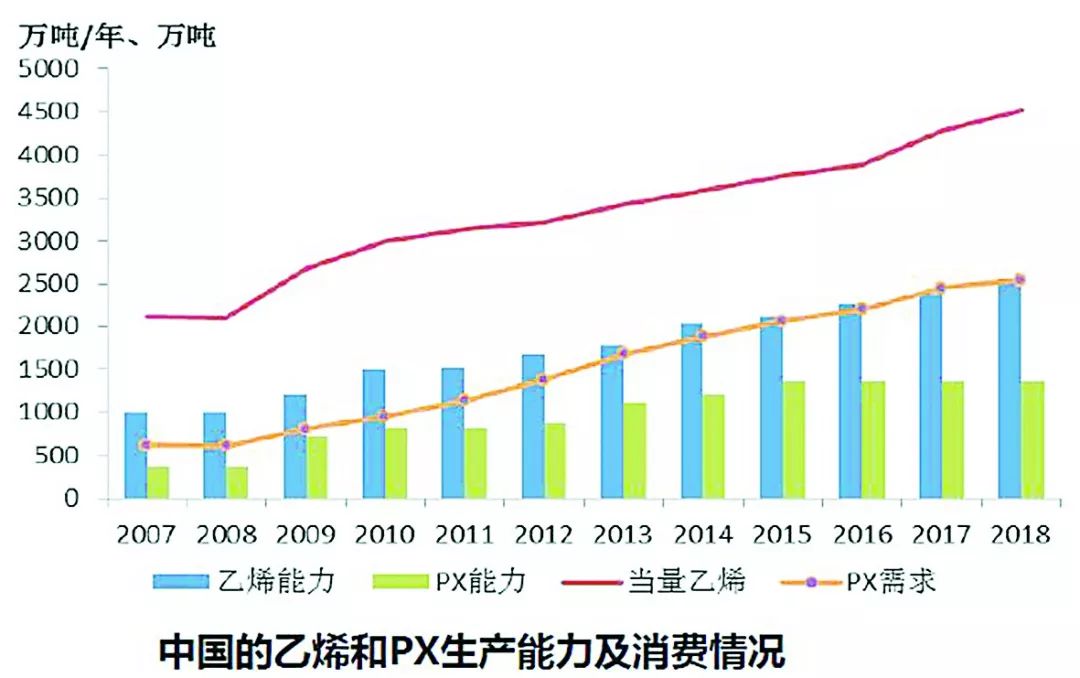

前3年投资滞后和低油价助推了本轮石化周期回升,板块效益持续向好,产业格局顺势转变。2017年,中国环保督查加大了石化上下游产能的出清力度,行业集中度提高,效益明显回升。基建投资发力、禁废令出台及电子商务的发展为石化产品消费拓展提供了空间。2017年,中国乙烯当量消费4276万吨,增长10%;PX消费2450万吨,增长11%。乙烯能力2366万吨/年,PX生产能力1369万吨/年。2017年,国内化工板块整体价格涨幅达15%,利润涨幅4%。

08.消费市场支持亚洲投资;资源优势打造北美基地

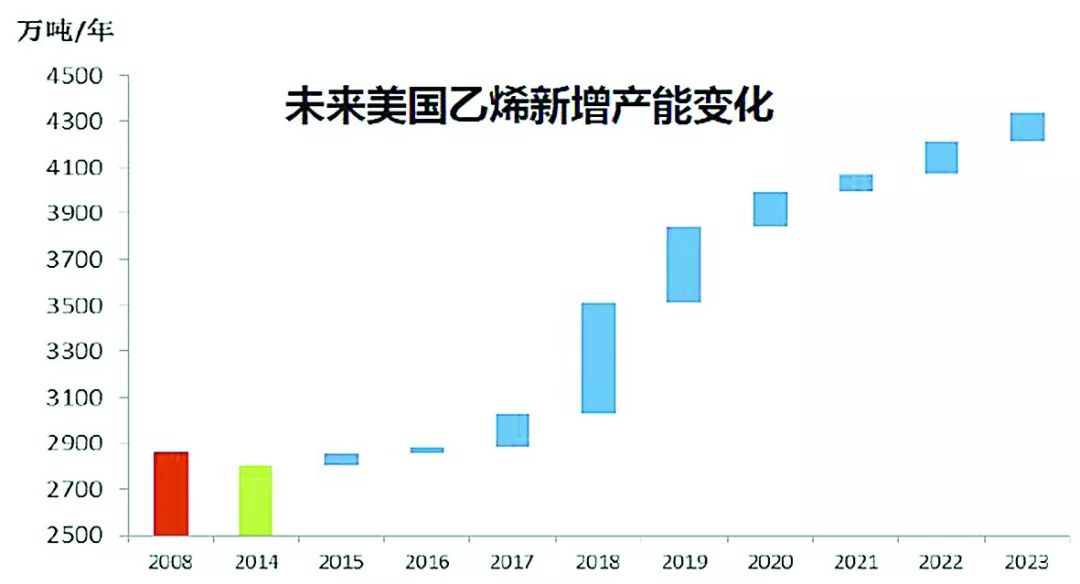

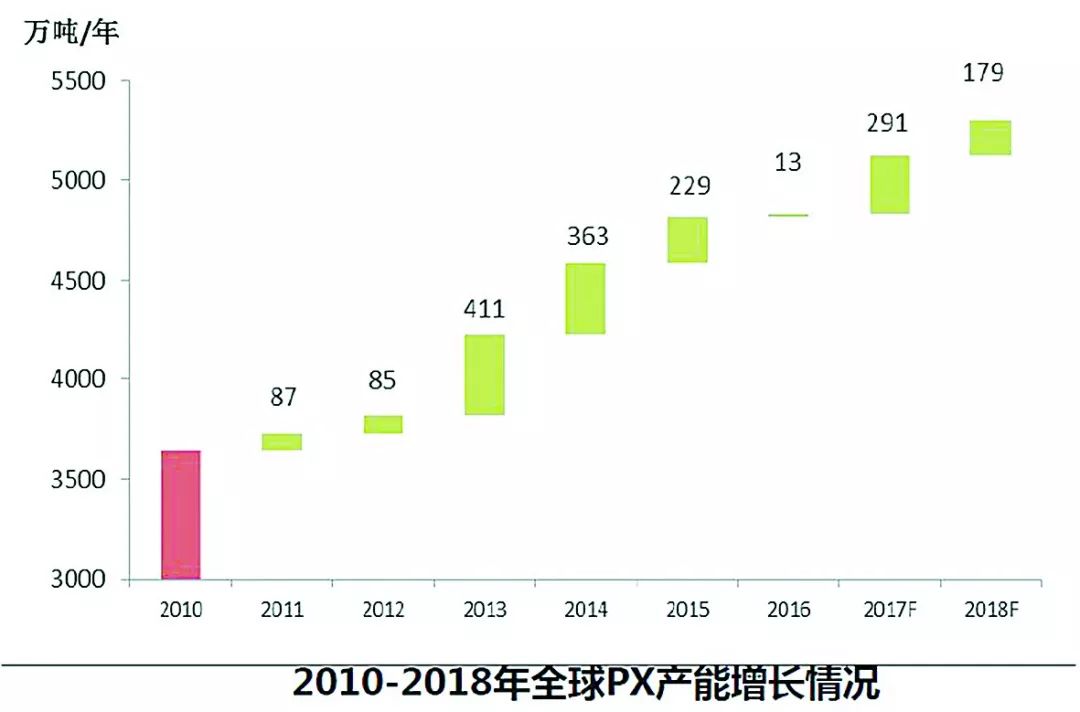

全球乙烯产能2017年为1.71亿吨/年,2018年增至1.8亿吨/年;全球PX(对二甲苯)产能2017年5122万吨/年,2018增至5301万吨/年。受低油价带来炼化一体化项目效益大幅提升的鼓舞,国内石化行业产能将迎来爆发式增长。2018年,美国将迎来乙烯产能增长最快一年,预计产能可达3500万吨/年,随后几年增速逐渐放缓。

09.非传统石油路线发展放缓;企业集中度提高

2017年,国内煤制烯烃(CTO)产能超过810万吨/年、甲醇制烯烃(MTO)产能超过410万吨/年、丙烷脱氢(PDH)制丙烯产能575万吨/年。非传统石油路线的产能已各占国内乙烯、丙烯总产能的20%和38%。受到前期低油价的影响,预计2018年国内非传统石油路线的产能占比仅有小幅提升。

10.民企投资热情不减;石脑油进口需求旺盛

目前,我国已经宣布在建的大型炼化一体化项目已达8个,其中4个项目为民营企业主导。在英国和印度实现了乙烷跨洲贸易后不久,国内企业也宣布了计划进口乙烷建设裂解项目。2018~2020年PX大量投产带来石脑油需求,同时压缩PX进口空间。2018~2020年,我国有8家炼化一体化项目投产,预计新增PX产能超过2000万吨/年,超过2000年至今新增PX产能总和。这将带来大量石脑油进口需求。

蓝皮书由中国石化经济技术研究院、联合石化、中国社科院数量经济与技术经济研究所、社会科学文献出版社共同编写。该书既是我国第一部石油蓝皮书,又是中国石化首次向国内外石油从业者分享对石油市场的观点、看法与判断。书中对涉及石油需求和未来发展趋势的重大经济问题和行业问题进行深入分析,主要内容涉及中国和世界石油勘探开发、炼油化工、石油贸易等行业,并对“一带一路”倡议提出了相应合作建议。蓝皮书预测,2018年中国成品油市场需求或比上年增加3%,成品油出口呈现常态化、规模化特点,布伦特油价或在50美元~70美元/桶波动,美国原油产量则有望突破1000万桶/日大关。

中国炼油工业产能位居全球第二,已成为国民经济战略性和支柱性行业。随着市场环境的变化,成品油市场供应主体多元竞争格局已形成,中国炼油工业正在进入转型升级阶段。一是炼化企业基地化、园区化、一体化趋势明显;二是加快淘汰落后装置,产业集中度不断提升;三是炼油企业将加快结构调整,提高竞争力;四是炼厂生产工艺需要面对清洁化、低碳化的挑战。

资料来源 :中国石化经济技术研究院